Suvaržytas pinigų stygiaus – tai viena šiuolaikinio žmogaus gyvenimo realijų. Pagundų aplink daug, o pinigų atrodo viskas neužtenka. Ir visai nesvarbu ar uždirbate minimumą, ar kelis tūkstančius per mėnesį, vis tiek dar šiek tiek trūksta. Finansų specialistai teigia, jog tai tiesiog nesubalansuoti asmeniniai finansai.

ŠIAME STRAIPSNYJE

1. Kas yra asmeniniai finansai?

Ar esate tikras, jog diskusijoje tema „kas yra asmeniniai finansai ir jų svarba“ būtumėte pakankamai „pasikaustęs“? Net jei atsakymas ir teigiamas, visada naudinga pasitikslinti ar praplėsti savo turimas žinias: negali žinoti, galbūt sužinosite kažką naujo. Taigi, asmeniniai finansai – tai, kitaip nei didžioji dalis linkę manyti, nėra vien mūsų pajamos grynųjų ar banko sąskaitoje „gulinčių“ pinigų pavidalų. Tai – ir santaupos, investicijos, o taip pat, apie ką galvodami, mintyse tarytum dedame minuso ženklą – patiriamos išlaidos ir turimos skolos (tiek asmeninės, tiek ir mūsų pačių kitiem paskolinti pinigai). O, kalbant apie antrąsias puses ir atžalas turinčius asmeninis, asmeniniai finansai turėtų suktis ne vien „apie mane“, o „apie mus“.

Svarbu suprasti, jog tinkamas asmeninių finansų valdymas – būtina sąlyga, siekiant, jog tai, kas dabar Jūsų biudžete yra su minuso ženklu (skolos, patiriamos išlaidos), kuo greičiau taptų pliusu, kurį galima ne tik atsidėti „juodai“ dienai, bet netgi ir investuoti („Asmeniniai finansai – investavimas“ – tema, kurią plačiau kaip tik tuoj ir aptarsime), taip žengiant reikšmingą žingsnį finansinės nepriklausomybės link.

5 žingsniai, kaip valdyti asmeninius finansus siekiant finansinės laisvės

1

Atsisakykite blogų įpročių2

Sekite kasdienines išlaidas3

Peržvelkite esamus įsipareigojimus4

Imkitės generalinės tvarkos5

Imkitės taupymoŠiame straipsnyje aptarsime kelis esminius žingsnius nuo ko pradėti ir į ką atkreipti dėmesį norint subalansuoti savo finansinę situaciją.

Pirmas žingsnis

„Jeigu mestumėte rūkyti, po metų galėtumėte įsigyti apynaujį automobilį“ – taip sako sveiko gyvenimo šalininkai, patys važinėdami gan senokomis transporto priemonėmis. Retas, kuris atsisakęs žalingo įpročio, tuos pinigus atsideda ir susitaupo kažkam įspūdingam. Taip yra todėl, jog žalingi įpročiai dažnai iškeliami aukščiau kitų. Pavyzdžiui, geriau nusipirkti pakelį cigarečių, nei nusipirkti naujas kojines. Todėl kuomet atsisakoma vieno, pinigai natūraliai pasiskirsto visoms gyvenimo sritims, kurios anksčiau buvo kiek ignoruojamos. Tačiau juk geriau turėti nesuplyšusias kojines, nei mokėti už vaistus nuo kvėpavimo takų ligų.

Beje, žalingi įpročiai gali būti patys įvairiausi – rūkymas, nesveikas maistas, važiavimas automobiliu į darbą, nors pėstute nueitumėte per 10 minučių, kavos su priedais pirkimas kavinėje einant į darbą, kai keliasdešimt pigiau ir su mažiau kalorijų galima pasitaisyti namuose ar darbe.

Daugybė dalykų ir veiksmų mūsų kasdienybėje yra įprasti ir atrodo savaime suprantami. Kartais net nepagalvojame, jog jie kainuoja. Todėl toms užsislaptinusioms kasdienybėje išlaidoms aptikti būtinas antras žingsnis.

Antras žingsnis

Kai iki atlyginimo likus kelioms dienoms, kišenėje švilpia vėjai, tikrai kyla klausimas – kur dingsta visi pinigai? Į šį klausimą galima atsakyti tik sekant kasdienines išlaidas. Skirkite porą mėnesių pažinti savo įpročius ir nuolatines išlaidas, pradedant gumos pakeliu įsigytu kioske, baigiant paskolos gražinimo įmoka.

Išlaidas fiksuokite kiekvieną dieną, geriausia iš karto, kai tik sumokate už ką nors pinigus. Tam galite turėti užrašinę ar žymėtis telefone. Svarbiausia žymėtis taip, jog paskui būtų lengva išlaidas priskirti kategorijoms(maistas, pramogos, buitis ir pan), analizuoti, kiek kuriai kategorijai per mėnesį skiriate pinigų.

Svarbiausia žymėtis taip, jog paskui būtų lengva išlaidas priskirti kategorijoms(maistas,

Svarbiausia žymėtis taip, jog paskui būtų lengva išlaidas priskirti kategorijoms(maistas, - Svarbiausia žymėtis taip, jog paskui būtų lengva išlaidas priskirti kategorijoms(maistas,

- Svarbiausia žymėtis taip, jog paskui būtų lengva išlaidas priskirti kategorijoms(maistas,

Trečias žingsnis

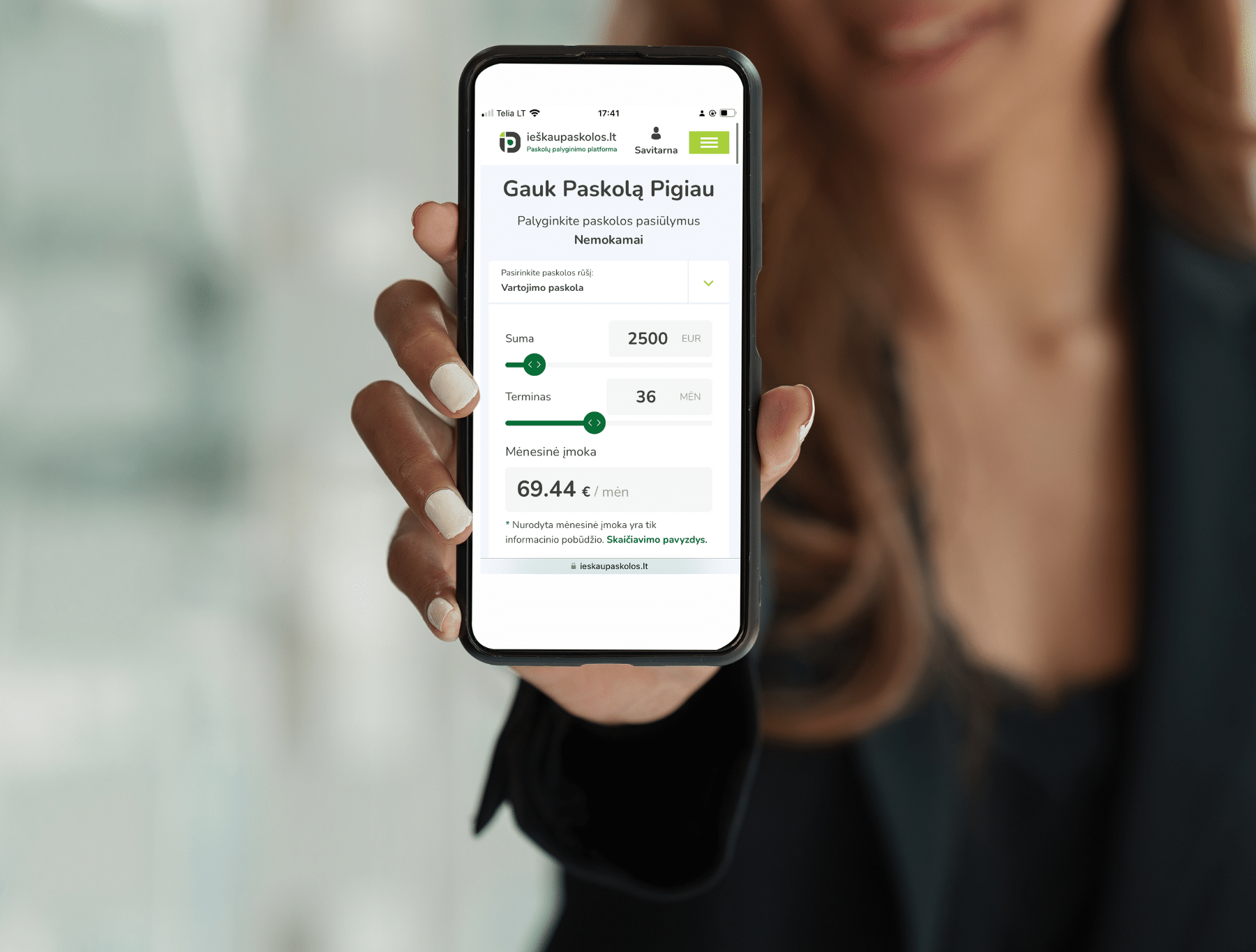

Paskolos, greitieji kreditai, lizingas, įvairios sutartys, mokesčiai – kiekviena šeima turi įsipareigojimų, su kuriais turi tvarkytis kiekvieną mėnesį. Tačiau ypač kai paskolos paimtos itin seniai, tais laikais visos sąlygos atrodė normalios ir įkandamos. Tačiau šiandien dėl susidariusios konkurencijos ir atsakingo skolinimosi politikos, sąlygos pasikeitė. Kai kurios paprastam žmogui į naudą, kitos nelabai. Todėl verta peržiūrėti kas būtų, jei tas pačias paskolas imtumėte dabartinėmis sąlygomis. Jei rezultatas stulbinantis ir naudingesnis šiandien – pasidomėkite refinansavimu, galbūt jis padės subalansuoti šeimos biudžetą.

Paskolų refinansavimas paprastai yra geras sprendimas žmogui ar šeimai, kurią spaudžia finansiniai įsipareigojimai ir norėtųsi, jog mokėti reikėtų mažiau. Tinka ir jei turint paskolą norite dar paimti vieną papildomą paskolą.

Ketvirtas žingsnis

Dažnai skundžiamės, jog namuose trūksta vietos, niekas niekur netelpa, reikia didesnių namų. Tačiau realiai pas mus tik netvarka ir vietą užimantys daiktai, kurių realiai mums niekada nereikia. Todėl generalinė tvarka pagal Marie Condo ar kokį kitą tvarkymosi principą leis atlaisvinti vietos namuose ir pajusite, jog namai erdvūs, vietos daug ir nereikia ieškoti didesnio brangesnio būsto. O tuo pačiu, sakoma, jog tvarka namuose padeda išlaikyti tvarką ir galvoje.

Tvarkantis daiktus išrūšiuokite – vienus parduokite, kitus dovanokite, treti galbūt tik į šiukšlyną ir tinkami. Jei turite sukaupę daug daiktų, kurie jums nereikalingi, bet kurie turi vertę ir kuriuos galite parduoti – tai bus papildomos įplaukos į šeimos biudžetą.

Penktas žingsnis

Asmeninių finansų konsultantai rekomenduoja turėti susitaupius mažiausiai 3 atlyginimo dydžių sumą. Tai suma, kuri būtų pakankama atsvara jei jūs ar šeimos narys netektų darbo, jei užkluptų liga, ištiktų trauma ir pan.

Net jei gyvenate nuo atlyginimo iki atlyginimo, taupyti yra įmanoma. Yra ne vienas būdas kaip pratintis taupyti. Pavyzdžiui, jei pajamas gaunate į banko kortelę ir jūsų bankas palaiko taupymo funkciją, galite tiesiog nustatyti, jog automatiškai iš banko sąskaitos kiekvieną mėnesį būtų pervedama nedidelė suma pinigų į taupymo sąskaitą. Jei patogiau taupyti grynais, tiesiog atidėkite suplanuotą sumą vos tik gavus atlyginimą.

Pinigus reikia mokėti ne tik uždirbti, bet ir tinkamai išleisti. O, jei kažkas, juos išleisdamas, iš to dar ir uždirbti sugeba, tai jau tikrų tikriausias aukštasis, pilotažas, ar ne! Ir tai – anaiptol joks stebuklas ar sėkmė, o tiesiog teorinės ir praktinės žinios apie investavimą. Vienas svarbiausių investavimo principų, su kuriuo reikėtų susipažinti ir kurį derėtų taikyti net visai „žaliems“ šioje srityje – faktas, jog, kalbant apie savo finansinę laisvę, reikšmingos net ir pačios mažiausios investicijos.

Taigi, jei tema „Asmeniniai finansai – biudžetas“ jau praeita ir, vadovaujantis sau priimtiniausiomis rekomendacijomis, reguliariai gaunamas pajamas išskirsčius į pagrindines kategorijas (mokesčiai, maistas, nenumatytos išlaidos, taupymas ir kita), dar liko „laisvų“ pinigų, protingas žingsnis – šiuos investuoti. Ir visai nesvarbu, jog mes kalbame ne apie kelis šimtus, tačiau vos kelias dešimtis eurų: kaip minėjome, mažų investicijų, ypač – šios „karjeros“ pradžioje, nebūna.

Asmeninių finansų investavimo tema šiandien „ant bangos“, tad informacijos apie ją (neretai – ir nemokamos) tikrai nestinga (knygos, seminarai, internetiniai šaltiniai). Tereikia suvokti investavimo, kaip savo asmeninės bei visos šeimos finansinės gerovės svarbą ir tuo aktyviai domėtis. O taip pat, žinoma, ir praktikuoti. Beje, jei „laisvų“ pinigų lieka ne kiekvieną mėnesį arba periodinis investavimas atrodo per daug sudėtingas, įpareigojantis procesas, galima užsiimti ir nereguliariomis investicijomis. Vienas tokio investavimo pavyzdžių – dalyvavimas sutelktinio investavimo platformose.

3. Asmeninių finansų investavimas

Pinigus reikia mokėti ne tik uždirbti, bet ir tinkamai išleisti. O, jei kažkas, juos išleisdamas, iš to dar ir uždirbti sugeba, tai jau tikrų tikriausias aukštasis, pilotažas, ar ne! Ir tai – anaiptol joks stebuklas ar sėkmė, o tiesiog teorinės ir praktinės žinios apie investavimą. Vienas svarbiausių investavimo principų, su kuriuo reikėtų susipažinti ir kurį derėtų taikyti net visai „žaliems“ šioje srityje – faktas, jog, kalbant apie savo finansinę laisvę, reikšmingos net ir pačios mažiausios investicijos.

Taigi, jei tema „Asmeniniai finansai – biudžetas“ jau praeita ir, vadovaujantis sau priimtiniausiomis rekomendacijomis, reguliariai gaunamas pajamas išskirsčius į pagrindines kategorijas (mokesčiai, maistas, nenumatytos išlaidos, taupymas ir kita), dar liko „laisvų“ pinigų, protingas žingsnis – šiuos investuoti. Ir visai nesvarbu, jog mes kalbame ne apie kelis šimtus, tačiau vos kelias dešimtis eurų: kaip minėjome, mažų investicijų, ypač – šios „karjeros“ pradžioje, nebūna.

Asmeninių finansų investavimo tema šiandien „ant bangos“, tad informacijos apie ją (neretai – ir nemokamos) tikrai nestinga (knygos, seminarai, internetiniai šaltiniai). Tereikia suvokti investavimo, kaip savo asmeninės bei visos šeimos finansinės gerovės svarbą ir tuo aktyviai domėtis. O taip pat, žinoma, ir praktikuoti. Beje, jei „laisvų“ pinigų lieka ne kiekvieną mėnesį arba periodinis investavimas atrodo per daug sudėtingas, įpareigojantis procesas, galima užsiimti ir nereguliariomis investicijomis. Vienas tokio investavimo pavyzdžių – dalyvavimas sutelktinio investavimo platformose.

4. Asmeninių finansų valdymas, naudojantis išmaniomis programėlėmis

Asmeninių finansų valdymas šiandien populiari ir aktuali tema. Puikus to įrodymas, faktas, jog planuoti savo biudžetą bei atlikti kitus su finansais susijusius veiksmus galima ne tik įprastai, tai yra – „apsiginklavus“ tušinuku ir sąsiuviniu, bet ir naudojantis išmaniosiomis programėlėmis, įdiegtomis mobiliajame telefone ar planšetėje.

Kaip minėjome, yra ne viena išmanioji programėlė, orientuota į asmeninių finansų valdymą, tai yra – biudžeto planavimą, pajamų iš išlaidų kontrolę, taupymą ir pan. Daugelis minėtų programėlių yra nemokamos, tad, sprendžiant, kuri tinkamiausia/efektyviausia būtent Jums, pravartu tiesiog išbandyti kelias skirtingas. Mes, remdamiesi savo patirtimi ir kitais šaltiniais, galime paminėti tokia programėles, kaip, pavyzdžiui, „Daily Budget“, „Nerd Wallet“, „Pocket Guard“, „Acasa“, „Monefy“, „Tosh Finance“, „Googbudget“, „Mano piniginė“ ir kita.

Jų naudojimas išsiskiria keliais privalumais.

Ne mažiau svarbu, jog, asmeninių finansų valdymui naudojant išmaniąją programėlę, aktuali informacija niekur nedings. O taip, kalbant apie paprastą popierinį sąsiuvinį, tikrai realus scenarijus.

Išmanieji įrenginiai domina ir įtraukia jaunąją kartą, tokių asmeninių finansų valdymo programėlių naudojimas – puikus sprendimas turintiems atžalų. Juk, kaip žinia, kuo anksčiau vaikams pradedama diegti finansinio raštingumo principus, tuo geresnių rezultatų galima tikėtis.

Beje, skirisi pasirinkimai. Išmaniosios programėlės, skirtos asmeninių finansų valdymui, išsiskiria savo funkcionalumu, tad kiekvienas gali išbandyti įvairius variantus, taip pasirenkant sau priimtiniausią/efektyviausią.

Prieinamumas didelis. Visų pirma – mūsų išmanieji įrenginiai visada po ranka, tad nekils problemos, prireikus pasižymėti reikiamą informaciją (pavyzdžiui, išlaidas, patirtas už turguje pirktus produktus).

Žinoma, jei Jums priimtinesnis tradicinis asmeninių finansų valdymas, tikrai nėra būtina „nerti“ į šiuolaikinių technologijų pasaulį. Svarbiausia – Jūsų sąmoningumas šiuo klausimu ir kryptingas elgesys, tokią nuomonę diegiant ir kitiems šeimos nariams.

Svarbu suprasti, jog taupyti yra tiek pat svarbu kaip mokėti mokesčius ar sumokėti paskolos įmoką. Todėl į taupymo sąskaitą pinigus padėkite vos tik gavę atlyginimą, o ne mėnesio pabaigoje tik tai kas liks piniginėje. Greitieji kreditai ir kitos paskolos nėra blogai, jei viską gerai apskaičiuojate ir galite laiku apmokėti įmokas.

Šie penki žingsniai yra tik maža dalis kelio, kurį reikia nueiti siekiant suvaldyti asmeninius finansus. Tačiau svarbiausia – nuo kažko pradėti. Jei norite sužinoti daugiau, perskaitykite mūsų ankstesnį straipsnį „Kaip suformuoti tinkamus finansinius įpročius?“