Kalbant apie kreditus, neretai galima išgirsti įvairių realaus pagrindo neturinčių ar net su tikrove gerokai prasilenkiančių mitų. Vienas tokių pavyzdžių – paskolos su individualia veikla prilyginimas kone „misijai neįmanomai“. Žinant, jog savarankiškai dirbantieji, lyginant su asmenimis, dirbančiais pagal darbo sutartį, neretai gali pasigirti gerokai solidesniu uždarbiu, tai turėtų atrodyti mažų mažiausiai nelogiška. Tačiau, nepaisant to, jog paskolos su individualia veikla išdavimo sąlygos gali būti šiek tiek kitokios, tokia galimybė tikrai prieinama. Ir, svarbiausia, jog ne tik įprasta vartojimo paskola, bet ir būsto paskola, kuri dažniausiai siejasi su didesnėmis sumomis.

ŠIAME STRAIPSNYJE

Kokie reikalavimai keliami paskolą gauti norintiems asmenims, dirbantiems su IV pažyma?

Paskola dirbant su individualia veikla gali būti suteikiama asmenims, atitinkantiems bendruosius kreditų gavėjams keliamus reikalavimus.

Amžiaus cenzas (bent 18 metų, priklausomai nuo kai kurių kreditorių reikalavimų – ir 21 metai).

-

Turima Lietuvos respublikos pilietybė arba leidimas nuolat gyventi Lietuvoje.

-

Dažniausiai – bent 6 mėnesių nepertraukiamo darbo su IV trukmė, kartais, priklausomai nuo konkretaus kreditoriaus reikalavimų – ir ilgesnė.

-

Finansiniai įsipareigojimai, neviršijantys 40% gaunamų mėnesio pajamų.

-

Įsiskolinimų ar pradelstų mokėjimų su kitais kreditoriais nebuvimo faktas.

Vienas paskolos su individualia veikla išskirtinumų – papildomų dokumentų, kuriuos pateikti gali paprašyti kreditorius, poreikis.

REIKALINGI DOKUMENTAI

PARSISIŲSKITE ATMINTINĘ ARBA IŠSAUGOKITE ŠĮ STRAIPSNĮ

Siųstis PDFTrys žingsniai, kaip gauti paskolą su individualia veikla

1

Pasirinkę reikiamą paskolos sumą ir terminą bei užpildę kontaktinę informaciją, patvirtinkite asmens tapatybę ir pateikite paraišką.2

Kredito įmonė peržiūrės Jūsų paraišką ir, trūkstant informacijos apie pajamas, paprašys pateikti papildomus dokumentus, susijusius vykdoma veikla.3

Kredito įmonei patvirtinus Jūsų paskolos paraišką, pinigai bus pervedami į Jūsų asmeninę banko sąskaitą.Kokio nepertraukiamo darbo stažo reikia, norint gauti paskolą dirbant su individualia veikla?

Ilgesnė individualios veiklos trukmė, lyginant su nepertraukiamu samdomo darbo pagal sutartį stažu – vienas iš sugriežtintų reikalavimų, taikomas savarankiškai dirbantiems asmenims, norintiems gauti paskolą. Kiek laiko reikia būti išdirbus, priklauso ne tik nuo konkrečios kredito įstaigos reikalavimų, bet ir norimos gauti paskolos rūšies.

SKIRIASI PAGAL PASKOLOS TIPĄ

6-12 mėn.

Vartojimo paskola su individualia veikla: IV turi būti vykdoma bent 6–12 mėnesių.

6-12 mėn.

Paskola automobiliui su individualia veikla: IV veikla turi būti vykdoma bent 6–12 mėnesių.

12+ mėn.

Paskola būstui su individualia veikla: IV veikla turi būti vykdoma bent 12 mėnesių. Taip pat kreditorius gali pateikti tokius papildomus reikalavimus, kaip, pavyzdžiui, metinė pajamų deklaracijų už 24 mėnesių laikotarpį.

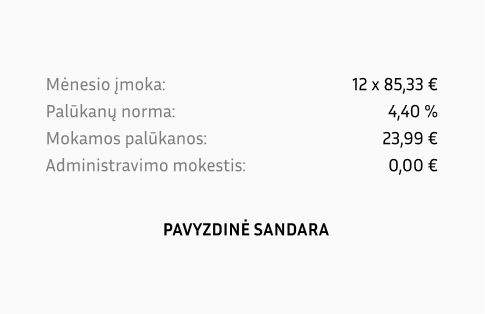

Paskolos dirbant pagal IV pavyzdys

Jei dirbate savarankiškai ir Jums yra reikalingas 3000 € vartojamasis kreditas 36 mėnesių laikotarpiui, standartinės paskolos sąlygos būtų tokios, kaip pateikta dešinėje pusėje esančioje lentelėje.

Atkreipiame dėmesį, jog tai – tik preliminarus pavyzdys. Individualias paskolos sąlygas, įvertinus Jūsų pateiktą paraišką, asmeniškai Jums pateiks kreditorius. Norint pasinaudoti geriausiomis sąlygomis, visada derėtų palyginti bent kelių skirtingų kredito bendrovių pasiūlymus.

Būsto paskola dirbant pagal individualią veiklą

Dirbantiems savarankiškai yra prieinamas ne tik įprastas greitasis kreditas ar vartojimo paskola, bet ir finansinė paslauga, susijusi su didesniais finansiniais įsipareigojimais ir ilgesniu grąžinimo laikotarpiu. Tai – būsto paskola su individualia veikla, kuri, kaip įprasta manyti, prieinama ne tik komerciniuose bankuose („Swedbank“, „Luminor“, „SEB“) bei įvairiose kredito unijose, bet ir kitose kredito įstaigose („Vivus“, „Finbee“, „Paskolų Klubas“ ir kita). Minėti kreditoriai, lyginant su bankais, įprastai siūlo lankstesnes paskolos sąlygas ir paprastesnį, greitesnį išdavimo procesą.

Tačiau, atkreipiame dėmesį, jog pastarųjų siūlomų paskolų „lubos“ įprastai siekia 25 000 €. Tad, įvertinkite, ar tokios sumos pakaktų Jums aktualių poreikių, susijusių su NT, nesvarbu, tai būtų įsigijimas, statybos ar remontas, patenkinimu.

1

Svarbiausia – pajamų pastovumas. Būtent savarankiškai dirbančių asmenų gaunamų pajamų nestabilumas ir lemia faktą, jog į šią klientų kategoriją kreditoriai žiūri it pro padidinamąjį stiklą.

2

Dokumentus pasiruoškite iš anksto. Pasiruošti metines ataskaitas ir išrašus už atliktus banko pavedimus gali užtrukti. Tad, jei Jums aktualu paskolą gauti kuo greičiau, derėtų pasidomėti, kokių papildomų dokumentų gali prireikti ir jais pasirūpinti iš anksto.

3

Į kiekvieną žiūrima individualiai. Reikėtų nepamiršti, kad, nepriklausomai nuo pajamų šaltinio, bankai taip pat vertina visus asmens (jei dėl paskolos kreipiamasi su sutuoktiniu ar partneriu – ir jo arba jos) turimus finansinius įsipareigojimus, kredito istoriją. Taip pat – faktą, ar klientas yra vėlavęs/vėluoja vykdyti savo įsipareigojimus. Atsižvelgiama ir į norimos paskolos sumą bei grąžinimo terminą, nuosavų lėšų dalį ir pan.

Kuo paskolos dirbantiems savarankiškai gali būti naudingos?

Tais atvejais, kai, vaizdžiai tariant, „atsitinka gyvenimas“ (automobilio ar buitinės technikos gedimas, sveikatos problemos ir kita), paskola gali tapti sprendimu iš susidariusios nepalankios padėties.

Kredito bendrovių siūlomų paskolų su IV veikla „lubos“, priklausomai nuo konkrečios situacijos, gali siekti ir 25 000 €. Tai – suma, kurios gali pakakti ir tokių poreikių, reikalaujančių didesnių investicijų, kaip, pavyzdžiui, NT įsigijimas, namų remontas ir pan., patenkinimui.

Siekiant savarankiškai vykdomos veiklos sėkmės, dažniausiai neapsieinama be papildomų investicijų. Ir būtent paskola gali tapti svaria finansine pagalba, reikalinga pradedant ar plėtojant verslą.

Tais atvejais, kai paskola su IV kreditoriaus suteikiama geresnėmis sąlygomis (mažesnė palūkanų norma, ilgesnis grąžinimo terminas ir pan.) nei jau turimos, ši finansinė paslauga gali būti pasitelkiama esamų kreditų refinansavimui.

Kodėl ieškantys paskolos su individualia veikla yra išskiriami?

Pagrindinė priežastis, dėl kurios savarankiškai dirbantys asmenys, besikreipiantys į kreditorius dėl paskolos, išskiriami tarsi kaip atskira potencialių klientų kategorija, yra susijusi su pastarųjų pajamų vertinimu.

Kaip žinia, bankai, kredito unijos bei greitųjų kreditų bendrovės, teikdamos finansines paslaugas, vadovaujasi atsakingo skolinimosi principais, kurių vienas svarbiausiųjų teigia, jog paskolos negali būti išduodamos asmenims, negaunantiems pastovių pajamų. Nors, lyginant su pagal sutartį dirbančiaisiais, savarankišką veiklą vykdančių asmenų metinis pajamų vidurkis neretai yra gerokai didesnis, esminis „kabliukas“ slypi pastarųjų uždarbio nepastovume.

Jei ir patys esate toje „barikadų“, tai yra – dirbate „ant savęs“, tikriausiai galite patvirtinti, jog, priklausomai nuo susiklosčiusių aplinkybių, vieno mėnesio pajamos gali siekti, pavyzdžiui, kelis tūkstančius eurų, tuo tarpu kito – vos kelis šimtus ar net ir visiškai nieko. Galiausiai, sutikite, net ir pats savarankiškai dirbantis asmuo negali būti garantuotas, ar jo vykdoma veikla pagal verslo liudijimą ar IV pažymą neš pelną. Tačiau, nepaisant to, turimus finansinius įsipareigojimus vis vien reikės vykdyti.

Dar vienas svarbus niuansas, susijęs su savarankiškai dirbančiųjų pajamų vertinimų – pateiktų finansinių duomenų skaidrumas. Kai paraišką paskolai gauti pateikia pagal darbo sutartį dirbantis asmuo, visa kreditoriui reikalinga, su pastarojo gaunamomis pajamomis susijusi informacija įprastai yra matoma Sodros bei kitų įstaigų duomenų bazėse.

Tuo tarpu individualiai dirbantys asmenys visus reikalingus dokumentus (banko sąskaitos išrašais, metinės pajamų deklaracijos, sutartis su klientais ir kita) turi pateikti patys. Tai – ne tik papildomas etapas, dėl kurio paskola dirbant pagal IV – procesas, galintis užtrukti ilgiau nei greitųjų kreditų išdavimas įprastomis sąlygomis, bet ir priežastis, dėl kurios kreditoriams gali kilti daugiau abejonių dėl pateiktų finansinių duomenų teisingumo.

Paskolų rūšys individualią veiklai vykdantiems asmenims

Nepriklausomai nuo to, kokiu būdu asmenys yra įteisinę savo gaunamas pajamas (darbas su individualia veikla, darbas su verslo liudijimu, „normalus“ darbas pagal sutartį ir kita), kiekvienas susiduria su pačiais įvairiausiais poreikiai, kurių, deja patenkinti iš nuosavos „kišenės“ ne visada pavyksta. Tokioje situacijoje pagalbos ranką neretai siūlo įvairūs finansinių paslaugų teikėjai, suteikdami galimybę pasinaudoti įvairiomis, žemiau aptartomis paskolų rūšimis, tarpusavyje besiskiriančiomis paskolos „grindimis“ ir „lubomis“ (tai yra mažiausia/didžiausia galima paskolos suma), paskolos laikotarpiu, taikoma palūkanų norma ir kitais kriterijais.

Būsto paskola – tai finansinė paslauga, apimanti tiek nuosavo namo įsigijimą, tiek esamo remontą, baldų, buitinės technikos atnaujinimą ir pan. Šio rūšies paskolos įprastai išsiskiria aukščiausiomis galimos pasiskolinti sumos „lubomis“ bei ilgiausiu grąžinimo laikotarpiu, o palūkanų norma, lyginant su, pavyzdžiui, greituoju kreditų, įprastai yra žemesnės.

Jei, kalbant apie, pavyzdžiui, būsto paskolą, svarstymas dėl šio finansinio įsipareigojimo prisiėmimo įprastai užtrunka, tai greita paskola (arba vadinamoji mini paskola) dažniausiai besisiejanti su nedidelėmis sumomis ir neilgu sutarties laikotarpiu, yra reikalinga „čia ir dabar“ poreikio patenkinimui (įsiskolinimo komunalinių paslaugų teikėjams grąžinimas, būtinų vaistų įsigijimas, mokestis už nuomą, maisto atsargų šaldytuve papildymas ir kita). Finansinių paslaugų bendrovės, suvokdami šia paskolos rūšimi besidominčių klientų poreikius, yra suinteresuoti kuo greitesniu ir sklandesniu paskolos išdavimo procesu. Neretai greitos paskolos yra išduodamos ir vos per keliolika minučių!

Paskolos automobiliui su individualia veikla dirbančiam asmeniui, apimanti ne tik pasirinktos transporto priemonės įsigijimą, bet ir turimos remontą, neretai tarnauja kaip pagrindinis „įrankis“, reikalingas tiesioginio darbo atlikimui. Žinoma, net ir tais atvejais, kai, pavyzdžiui, dirbama iš namų, automobilis, užtikrinantis šiandien būtiną mobilumą, yra nepamainomas.

Atnaujinti asmeninį ar šeimos autoparką taip pat galima, įsigyjant automobilį lizingu, tačiau, lyginant su šia finansine paslauga, paskola automobiliui išsiskiria keliais reikšmingais privalumais. Visų pirma, automobilio paskola neįpareigoja sudaryti KASKO draudimo sutarties. Taip pat nereikia pradinio įnašo, nėra reikalavimo perkamo automobilio amžiui ir kita.

Vartojimo paskola – įprastai gana nedidelė paskolos suma, kuria galima panaudoti pačių įvairiausių poreikių patenkinimu, pradedant apmokėjimu už reikalingas, tačiau valstybės nekompensuojamas gydymo paslaugas ir baigiant, pavyzdžiui, vestuvių šventės organizavimu ar kelione į norimą šalį.

Patarimai, kaip pagerinti paskolos gavimo galimybes dirbantiems pagal individualią veiklą

Dirbantys savarankiškai deklaracijas pildo kartą per metus ir daugelį mokesčių moka taip pat kartą per metus. Tačiau įprastoje rutinoje įvedus vieną naujovę, VSD mokesčio mokėjimą kas mėnesį, jau parodomas nuolatinių pajamų faktas. Kas mėnesį mokant VSD, reikia atkreipti dėmesį, jog permokos nėra gražinamos. Tad reikia atidžiai skaičiuoti pajamas ir mokėti ne daugiau nei realiai būtų priskaičiuojamas VSD mokestis metų gale. Visus kitus mokesčius ir deklaracijas teikite kartą per metus, kaip įprastai.

PSD, VSD mokesčių pakeitimai įvedami nuolat, tad praėjus kuriam laikui nuo straipsnio parašymo situacija su mokėjimais gali būti pakitusi. Pasikonsultuokite su savo mokesčių konsultantu dėl tokio mokėjimo galimybės – taip gausite aktualiausią informaciją.

Deklaruokite turimą turtą, t.y. nekilnojamą turtą, automobilį, brangius meno dirbinius ar papuošalus. Teikiant kasmetines deklaracijas panaudokite papildomas deklaracijos formas, kuriose nurodykite visą turimą turtą.

Žmogus turintis finansinį užnugarį yra patikimesnis klientas ir paskolas gauna dažniau arba geresnėmis sąlygomis. Kartais net apsimoka įsigyti nedidelės vertės būstą už savo santaupas, jį išnuomoti ir nuomos sutartį pateikti bankui kaip nuolatinių pajamų šaltinį.

Norint paskolos dirbantiems pagal individualia veikla, kurkite teigiamą kredito istoriją. Apie kredito istoriją esame rašę anksčiau straipsnyje „Norint gauti paskolą geresnėmis sąlygomis, reikia atkreipti dėmesį į kredito istoriją“, tai itin svarbus punktas visiems norintiems gauti paskolą, kreditą, pasinaudoti lizingu ar kitomis finansinėmis paslaugomis.

Kiekvienas mokėjimas, sąskaitos apmokėjimas, komunalinių paslaugų sąskaitos apmokėjimas yra įtraukiamas į kredito istoriją. Ir net keli centai pavėluoti laiku sumokėti, gali ateityje pakišti koją imant didesnę paskolą. Nes niekas nežiūri kodėl ir kokia suma vėluota mokėti – sistemoje tiesiog matomas vėlavimas.

Beje, visada galite pasitikrinti savo kredito istoriją ir reitingą tam skirtose sistemose, kad susidarytumėte įspūdį kokios jūsų galimybės gauti paskolą esamuoju laiku.

DUK

Refinansavimo paskola su individualia veikla, kaip ir kitų rūšių paskolos – prieinama galimybė. Tiesa, kreditorius, norėdamas gauti reikiamos informacijos apie kliento gaunamų pajamų dydį bei stabilumą, gali papildomai paprašyti pateikti tokius dokumentus, kaip metinės pajamų deklaracijos, banko sąskaitos išrašai, sąskaitos-faktūros, paslaugų teikimo sutartys ir pan.

Paskolos verslo plėtrai – viena iš verslo paskolų rūšis, kurią gauti, priklausomai nuo konkrečios kreditų bendrovės taisyklių, gali ir asmenys, dirbantys su IV pažyma. Tiesa, individualios veiklos plėtrai gali būti naudojama ir įprasta vartojimo paskola, išsiskirianti plačiomis panaudojimo galimybėmis, be būtinybės pagrįsti pinigų išleidimo faktą.

Individualios veiklos rūšis – vienas svarbiausių veiksnių, susijęs su savarankiškai dirbančių asmenų pajamų nestabilumu. Tad ir kredito bendrovės, siekdamos susidaryti objektyviausią vaizdą apie potencialaus kredito gavėjo pajamų stabilumą bei rizikos lygį, atsižvelgia į konkrečią veiklos sritį.

Tiek dirbant pagal darbo sutartį, tiek ir savarankiškai, tai yra – su individualios veiklos pažyma ar verslo liudijimu, svarbu, remiantis tam tikrais kriterijais, pasirinkti geriausias sąlygas siūlančią kredito įstaigą. Geriausios paskolos sąlygos – tai ne tik mažiausia paskolos kaina, neatsiejama nuo BVKKMN, bet ir paskolos grąžinimo anksčiau laiko, įmokų atidėjimo ir kitų galimybių lankstumas. Palyginti įvairių kredito bendrovių pasiūlymus galima labai greitai ir paprastai: tam skirtos automatizuotos paskolų palyginimo platformos.

Šios rūšies kreditas, pavyzdžiui, paskola automobiliui su individualia veikla ir pan., gali būti suteikiama ir klientui, gaunančiam nereguliarias pajamas. Žinoma, tai – veiksnys, susijęs su didesne rizika. Tad, kreditorius, norėdamas įsitikinti savarankiškai dirbančio asmens galimybėmis tinkamai vykdyti finansinius įsipareigojimus, vertina kliento pajamų, gautų per ilgesnį laikotarpį (6, 12 mėn. ir pan.), vidurkį, atsižvelgia į vykdomos veiklos sezoniškumą ir kitus veiksnius, galimai susijusius su pajamų nereguliarumu.

Verslo planas yra reikalingas, kai kalbama apie specializuotas verslo paskolas, pavyzdžiui, orientuotas į verslo pradžią. Jei su IV veikla dirbantis asmuo ima įprastą, tai yra – fiziniams asmenims skirtą paskolą, reikalavimo pateikti verslo plano dažniausiai nėra.

Ir pabaigai, norėdami gauti paskola su individualia veikla ir abejodami ar ją gausite, visuomet kreipkitės į paskolas išduodančią įmonę ir pasidomėkite kokios sąlygos, kokių papildomų dokumentų reikia ir ką dar galite padaryti. Bendradarbiaujant ir užsibrėžus tikslą – viskas pasiekiama. Svarbiausia, nenuleisti rankų ties pirmuoju „ne“. Lietuvoje veikia bankai, kredito unijos, tarpusavio skolinimo platformos – tad paskolų teikimo įmonių netrūksta. Jeigu dirbate su verslo liudijimu, siūlome papildomai pasiskaityti apie paskolos su verslo liudijimu.

Paskolos dirbantiems su IV veikla išdavimo trukmė priklauso nuo konkrečios paskolos rūšies, kredito bendrovės vidaus tvarkos, o taip pat – tinkamo paties kliento pasiruošimo šiam procesui. Jei asmuo iš anksto turi pasiruošęs visus dokumentus, kurių kreditoriui gali prireikti, siekiant įvertinti savarankiškai dirbančio asmens gaunamas pajamas, paskola, priklausomai rūšies, gali būti suteikta vos per kelias dienas, kartais – net savaites.

Paskolų tiekėjai

Visuomenėje bene žinomiausia paskolų teikėjų kategorija, tiesa, ne paslaptis, besisiejanti su gana sudėtingais, ilgai trunkančiais biurokratiniais procesais, apimančiais įvairius kreditui gauti reikalingus dokumentus, aukštus reikalavimus potencialiam kredito gavėjui ir pan. Tačiau, pavyzdžiui, prireikus kelių šimtų tūkstančių siekiančios būsto paskolos, būtent komerciniai bankai tampa tuo finansinių paslaugų teikėjų, apie kurį pagalvojama pirmiausia.

Nuo ką tik aptartų komercinių bankų skiriasi ne tik savo valdymo struktūra, bet ir tuo, jog šis paskolos teikėjas įprastai yra orientuotas būtent į fiziniu asmenis, nedideles privačias įmones, šeimos verslus ir pan. O tai, lyginant su bankais, neretai reiškia lankstesnį požiūrį į skolinimąsi, žinoma, nenusižengiant atsakingo skolinimosi principams.

Teikiamas finansines paslaugas bene geriausiai apibūdina „žmogus-žmogui“ išsireiškimas.

Tai fiziniai ir juridiniai asmenys, tarp jų – ir ką tik aptartų tarpusavio skolinimosi platformų dalyviai, siūlantys paskolų paslaugą. Jei, dėl tam tikrų priežasčių kiti paskolų teikėjai atsisako suteikti paskolą, sprendimu gali tapti būtent privatūs skolininkai. Tiesa, pastarieji neretai numato užstato būtinybę. Be to, asmens, suinteresuotiems paskola, labai svarbu įsitikinti tik konkretaus skolintojo patikimumo.

Įprastai vertinamos dėl nesudėtingo ir greito paskolos išdavimo proceso. Tačiau, lyginant, pavyzdžiui, su komerciniais bankais ar kredito unijomis, šios kategorijos paskolų teikėjas dažniausiai siūlo aukštesnę palūkanų normą.

Paskolų pasiūlymai, dirbantiems pagal individualią veiklą

VIVUS FINANCE

- Paskolos suma – net iki 15 000 €.

- Paskolos terminas – nuo 3 iki 84 mėn.

- Norint pasiskolinti nereikia būti sutaupius dalies pinigų paskolos pradiniam įnašui.

- Nėra sutarties sudarymo mokesčio.

- Galimas paskolų refinansavimas.

- Metinės palūkanos nuo 7%.

- Galite pasiskolinti nuo 300 iki 25 000 Eur.

- Paskolą galite gauti nuo 1 iki 7 metų terminui.

- Nemokamas išankstinis grąžinimas, paskolą galite grąžinti anksčiau laiko be jokių papildomų mokesčių.

- Paskolą galite grąžinti per 14 dienų be jokių mokesčių ar papildomų sąlygų.