Kas yra vartojimo paskola?

Pagal Lietuvos banko pateiktą apibrėžimą, vartojimo paskola arba vartojimo kreditas yra paskola, skirta asmeniniams vartotojo poreikiams tenkinti. Vienas pagrindinių šio tipo paskoloms būdingų bruožų – faktas, jog, pasinaudojus šia finansine paslauga, kreditoriui nereikia pateikti įrodymų, patvirtinančių pinigų išleidimo faktą.

Tiesa, nors klientas vartojimo paskolą ir gali išleisti savo nuožiūra, pažymėtina, jog minėti asmeniniai vartotojo poreikiai įprastai nėra susiję su verslo finansavimu ar NT įsigijimu. Susidūrus su minėtomis reikmėmis, įprastai besiejančiomis su didelėmis, dažnai – vartojimo paskolų „lubas“ viršijančiomis sumomis, rekomenduojamos verslo paskolos ar būsto kreditai.

Taip pat svarbu, jog, norint gauti vartojimo paskolą, dažniausiai nėra būtinybės įkeisti turtą. Sprendimas dėl pastarosios suteikimo bei konkrečių sąlygų yra priimamas, įvertinus paraišką pateikusio kliento kredito istoriją, esamą finansinę padėtį (tai yra – gaunamų pajamų ir patiriamų išlaidų santykį) bei kitus aktualius kriterijus.

Verta pastebėti, jog prie paskolų priskiriama ir išperkamoji nuoma, dažniau vadinama tiesiog lizingu arba pirkimu išsimokėtinai. Lizingu dažniausiai perkama buitinė technika ir transporto priemonės, nors dabar dažnai išsimokėtinai galima įsigyti ir keliones, mokymus, bilietus į renginius. Kredito įstaiga apmoka tiesiogiai pardavėjui, o ne perveda pinigus paskolos gavėjui.

Kuo skiriasi vartojimo kreditas (paskola) nuo lizingo?

Vartojimo kreditas dažnai lyginamas su lizingu, tačiau tarp jų yra keli esminiai skirtumai.

Kam išleidžiami pinigai?

- Vartojimo kreditas: Pinigai leidžiami savo nuožiūra, nereikia atsiskaityti, kas už juos buvo įsigyta.

- Lizingas: Pinigai skiriami konkrečiai prekei ar paslaugai įsigyti.

Kam išmokami pinigai?

- Vartojimo kreditas: Išmokami į paskolos gavėjo sąskaitą.

- Lizingas: Išmokami prekę ar paslaugą teikiančiai įmonei.

Pradinis įnašas

- Vartojimo kreditas: Nereikia pradinio įnašo.

- Lizingas: Gali reikėti pradinio įnašo.

Palūkanos

- Vartojimo kreditas: Įprastai didesnės palūkanos nei lizingo atveju.

- Lizingas: Įprastai mažesnės palūkanos nei vartojimo kredito atveju.

Vartojimo paskolos skaičiuoklė

Vartojimo paskolos skaičiuoklės padeda aiškiai suprasti, kokios gali būti pasirinktos paskolos įmokos, pasirinktu laikotarpiu. Pavyzdžiui, jei pasiskolinate 5000 eurų su metiniu palūkanų norma 5% ir grąžinate per 3 metus, mėnesinė įmoka gali būti apie 150 eurų. Skaičiuoklė taip pat parodys, kiek viso sumokėsite palūkanų ir kokios bus visos grąžinamos sumos. Tai svarbu planuojant finansus ir suprantant galimas paskolos sąlygas. Vartojimo paskolos skaičiuoklė preliminariai apskaičiuoja galimas sąlygas, tad norint sužinoti kokiomis sąlygomis būtent Jūs galite pasiskolinti turėsite kreiptis į kreditorių ir pateikti paskolos pasiūlymą.

Kas gali suteikti vartojimo paskolas?

Vartojimo kredito suma paprastai būna didesnė, tad ir įsivaizduojama, jog dideles sumas išduoda tik bankai. Tačiau realybė yra kita. Lietuvoje vartojimo kreditus gali išduoti bankai, kredito unijos, tarpusavio skolinimosi platformos, greitųjų kreditų bendrovės ar kitos finansų įstaigos įtrauktos į Lietuvos banko kredito davėjų sąrašą.

Ir šis sąrašas nėra trumpas. Pagal naujausius 2025 metų Lietuvos banko duomenis, Lietuvoje yra 56 įstaigos, galinčios išduoti vartojimo kreditą.

Lietuvos banko tinklalapyje galite rasti teikiančių kredito įstaigų sąrašus. Tad jei iškyla klausimas, ar jums vartojimo kreditą suteikia legaliai ir pagal įstatymus veikianti kredito įstaiga, visada galite pasitikrinti (o ir turėtumėte), Lietuvos banko tinklalapyje.

Kam skirta vartojimo paskola?

Vartojimo paskolos yra skirtos įvairiems gyvenimo poreikiams tenkinti. Daugelis žmonių pasiskolina automobilio įsigijimui, siekdami lengviau įgyvendinti savo transporto poreikius, mokėdami kas mėnesinę įmoką, o ne didelę sumą vienu kartu. Kitas dažnas vartojimo paskolos tikslas yra sveikatos priežiūra – tai gali apimti medicininius tyrimus, gydymą ar operacijas, kurios gali būti brangios ir reikalauja greito finansavimo. Be to, žmonės gali pasiskolinti remontui ar renovacijai, norėdami atnaujinti savo gyvenamąją erdvę ar suremontuoti neatidėliotinus namų gedimus, buitinę techniką be, kurios neįmanoma gyventi. Kiti populiarūs vartojimo paskolų tikslai yra vestuvėms, studijoms ar netgi kelionėms, tai leidžia įgyvendinti svajones ir pasidžiaugti gyvenimo įvykiais, neturint iškart visų reikalingų lėšų. Bendrai žmonės vartojimo paskolas dažniausiai pasirenka siekdami finansuoti didelius ar skubius išlaidų poreikius, kurių jie negali patenkinti iš savo turimų lėšų.

Vartojimo paskolos - sąlygų palyginimas

Teikiant paraišką dėl paskolos, svarbu tinkamai pasirinkti iš kokios kredito įstaigos norite gauti paskolą. Žinoma, pagrindinis pasirinkimą lemiantis elementas – mažiausios palūkanos, geriausias terminas, mėnesinių palūkanų dydis, administravimo mokesčiai ir tvarkaraštis.

Todėl prieš renkantis, ne tik įsitikinkite, jog įstaiga turi teisę teikti paskolas, bet ir patikrinti jų sąlygas pasinaudodami mūsų paskolų palyginimas

Palūkanų palyginimas yra vienintelė apsauga nuo permokėjimo, todėl norint gauti paskolą, neapsiribokite pirmu pasiūlymu, įdėmiau išnagrinėkite kelių įmonių pasiūlymus ir sąlygas.

Paskola su 0 % palūkanomis?

Lyginant kainas, reikėtų žiūrėti ne tik į atskirus elementus, tačiau ir į bendrą visumą, o taip pat lyginti scenarijus. Kaip keičiasi gautinė paskolos išdavimo įstaigai sumokama suma, nuo palūkanų normos bei paskolos gražinimo trukmės.

Nemokama paskola padeda kreditoriui papildomai pritraukti klientų, bet reikia nepamiršti, kad net jei jums siūloma paskola su 0 proc. palūkanomis, tai nereiškia, jog turėsite gražinti tik tiek, kiek paėmėte. Be palūkanų, dar priskaičiuojami sutarties sudarymo, sutarties administravimo mokesčiai. O jei netinkamai vykdysite paskolos sutarties sąlygas, tuomet jums reikės mokėti netęsybas, kurios padidins gražinamą paskolos sumą.

Skaitydami sutartį, joje turite matyti šiuos terminus ir jų reikšmes, kurios geriausiai parodo, kokia yra paskolos kaina.

- BVKK – bendra vartojimo kredito kaina.

- BKKMN – Bendros kredito kainos metinė norma.

- BVKGMS – Bendra vartojimo kredito gavėjo mokama suma.

- MPN – Metinė palūkanų norma.

BVKK ir BVKGMS yra svarbiausios normos, kurios leidžia palyginti suteikiamą paskolos dydį ir galutinę jo kainą. BVKGMS yra sudaroma iš grąžintinos paskolos, palūkanų, sutarties ir administravimo mokesčių, todėl tai vienas skaičius, kuris atspindi kiek per visą laiką reikės gražinti vartojimo paskolos.

Kaip gaunama vartojimo paskola?

Išdavimo kriterijai yra panašūs į greitųjų kreditų, tačiau turi ir esminių skirtumų. Šiuos kriterijus turi žinoti visi, kurie planuoja ir galvoja apie kreditą. Visi kriterijai sutraukiami į jau ne kartą mūsų aptartus atsakingo skolinimosi nuostatus.

- Vartojamoji paskola turi atitikti atsakingo skolinimo nuostatus.

Kaip ir teikiant paraišką bet kokiai paskolai, pirmiausia yra įvertinamas paskolos gavėjo mokumas, žmogaus galimybė laiku išmokėti paskolą. Įvertinama kredito istorija, susumuojamos šeimos pajamos ir išlaidos, įvertinami turimi finansiniai įsipareigojimai. Vertinamos visos oficialios pajamos. Tačiau bankai automatiškai nemato pajamų iš individualios veiklos ar darbo pagal verslo liudijimą. Todėl dirbant papildomai, ne vien pagal darbo sutartį, bankams reikia pateikti visus papildomas pajamas įrodančius dokumentus. Kitu atveju, bankai gali matyti, jog piniginiai įsipareigojimai yra didesni nei 40 proc. pajamų, todėl paskolos prašymas gali būti atmestas.

Tačiau tuose pačiuose nuostatuose nėra numatyta, kokios turi būti minimalios pajamos, jog būtų galima gauti vartojamąjį kreditą. Svarbus tik pajamų ir išlaidų santykis. Žinoma, paskolos teikėjas turi įvertinti kokios yra pajamos (atlyginimas ar pašalpos), kur gyvena paskolos prašytojas (mieste, gyvenvietėje, kaime, name ar bute), įvertinti kas sudaro šeimą ir kas yra išlaikomi. Įvertinti svarbu, nes paskolos davėjas turi būti tikras, jog paskolos gražinimo laikotarpiu žmogus turės pakankamai lėšų išlaikyti šeimą ir padengti būtinąsias šeimos ir namų išlaidas.

Ką reiktų įvertinti, prieš imant vartojimo paskolą?

- Paskolos terminas. Imant bet kokio tipo paskolą, galima pasirinkti jos grąžinimo terminą. Kartu pateikiama ir suma, kurią reikės mokėti kiekvieną mėnesį (išskyrus būsto ir kai kurias kitas paskolas, kurių palūkanos – kintamosios). Ekspertai pataria rinktis kuo trumpesnius terminus: paskolą išdalijus ilgesniam periodui reikės mokėti mažesnes mėnesio įmokas, tačiau bendrosios išlaidos gerokai šoktels.

- Papildomi mokesčiai. Paskolos sutartyje paprastai nurodoma, kokius papildomus mokesčius turės mokėti paskolą imantis asmuo netipiniais atvejais, pavyzdžiui, dėl pradelstų įmokų, norėdamas gauti specialiąją ataskaitą ar įmokas mokėdamas kitu mokėjimo būdu. Šių mokesčių neparodo MPN rodiklis, tačiau jie gali padidinti bendrąją paskolos kainą.

- Palūkanų normos: Sužinokite, kokios yra paskolos palūkanos ir ar jos fiksuotos, ar kintamos.

- Pajamų stabilumas: Įsitikinkite, kad turite pakankamai pajamų, kad galėtumėte laiku grąžinti paskolą.

- Skolų santykis: Apskaičiuokite savo bendrąsias skolas, kad įvertintumėte, ar galite sau leisti dar vieną paskolą.

Kada verta taupyti, o kada imti vartojimo paskolą?

Paskolas išduodančios kredito įstaigos yra įpareigotos laikytis atsakingo skolinimo principų. Tad vartojimo kreditas išduodamas įvertinus paskolos prašytojo mokumą ir realias galimybes gražinti paskolą. Tačiau paskolas išduodančios įmonės mato tik oficialius dokumentus ir negali įvertinti visko, ką jūs galbūt nutylite – ligos, įvairūs įsipareigojimai, remontai, mokslai ir pan. Todėl patiems labai svarbu tinkamai įvertinti ar jums reikalinga paskola, ar galėsite ją gražinti. Ar visgi geriau kurį laiką pataupyti ir imti mažesnę paskolą.

Internetiniai įrankiai, leidžiantys lengviau priimti sprendimą

Paskolų skaičiuoklės. Vieni patogiausių įrankių internete – paskolų skaičiuoklės. Jas turi kone kiekviena paskolų bendrovė. Jose įvedę pageidaujamą sumą ir skolinimosi terminą matysite, kokio dydžio įmokas reikės mokėti kiekvieną mėnesį su visais papildomais mokesčiais. Atkreipkite dėmesį, kad, keičiantis sumai ir paskolos grąžinimo terminui, keičiasi ir visi kiti rodikliai.

Paskolų palyginimo svetainės. Šiuo metu Lietuvoje teikti kreditus teisę turi 56 Lietuvos banko prižiūrimi vartojimo kredito davėjai, turintys per 400 tūkst. klientų. Neretai oficialūs kredito tekėjai turi daugiau nei vieną interneto svetainę, o, norint palyginti visus pasiūlymus, prireiktų labai daug laiko: teks apsilankyti kiekvieno kreditoriaus interneto svetainėje, tuomet teirautis papildomos informacijos, ieškoti atsiliepimų apie bendrovę ir kt. Paskolų palyginimo svetainėse galima rasti informacijos apie:

- paskolų limitus (minimali ir maksimali suteikiamos sumos);

- laikotarpį, kuriam skolinama (nuo 1 iki 60 mėn., kartais – ir ilgiau);

- palūkanų normas ir kitus anksčiau aptartus paskolų dydžio rodiklius;

- paskolos teikimo sąlygas;

- konkrečios įmonės privalumus ir trūkumus;

- paslaugų teikėjų reitingus;

- kitos vertingos informacijos.

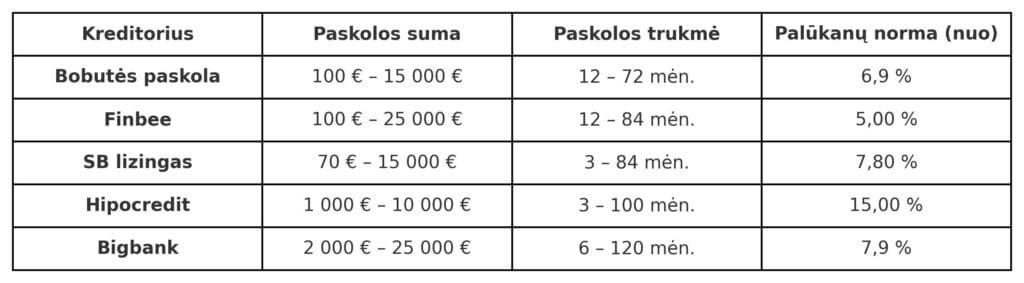

Kur geriausia imti vartojimo paskolą?

Vienareikšmio atsakymo, kur geriausia kreiptis, jei aktualu, pavyzdžiui, vartojimo paskola automobiliui ar vartojimo paskola būsto remontui, pateikti negalima. Tai – individualus sprendimas, kurį reikia priimti, prieš tai atidžiai palyginus, kokias paskolos sąlygas, apimančias palūkanų normą, paskolos sumos rėžius nuo…iki, grąžinimo sąlygas ir kitus kriterijus siūlo skirtingos kredito bendrovės.

Atkreipiame dėmesį, jog, sprendžiant, kur geriausia imti kreditą, reikėtų žinoti, su kokiais svarbiausiais prioritetais Jums siejasi vartojimo paskola: mažiausios palūkanos, didžiausios paskolos „lubos“, lanksčiausios sutarties sąlygos ir kita.

Žemiau palyginome keletą skirtingų kredito bendrovių, tarp kurių teikiamų finansinių paslaugų prieinama ir vartojimo paskola internetu

.

DUK

Kas gali gauti vartojimo kreditą?

Kreditus suteikiame nuolatines pajamas gaunantiems Lietuvos piliečiams, dirbantiems savo šalyje, užsienyje ar savarankiškai, t. y. pagal individualios veiklos pažymėjimą ar verslo liudijimą.

Kokias sąlygas turiu atitikti, norint gauti vartojimo paskolą?

Vartojimo kreditą gali gauti įvairaus amžiaus ir finansinio stabilumo asmenys, kurie atitinka tam tikras sąlygas. Klientas privalo būtų pilnametis ir turėtų pastovius pajamų šaltinius. Taip pat svarbu turėti gerą kredito istoriją ir tinkamą kredito reitingą, kuris padeda įvertinti kliento kreditingumą arba kitaip sakant ar būsimas klientas bus mokus ir laiku grąžins paskolą. Taip pat, Jūsų visų paskolų suma negali sudaryti daugiau nei 40% jūsų pajamų bei negalite turėti pradelstų mokėjimų. Kreditoriai gali taip pat atsižvelgti į kitus veiksnius, tokius kaip įdarbinimo istorija, gyvenamoji vieta ir turimas turtas. Kiekvienas kreditorius gali turėti savo specifinius reikalavimus, todėl svarbu iš anksto patikrinti, ar atitinkate šias sąlygas, norėdami gauti vartojimo kreditą pas konkretų kreditorių.

Kokius dokumentus reikia pateikti, norint gauti vartojimo kreditą?

- Gali būti reikalinga pažyma apie paskutinių 6 mėnesių darbo užmokestį ir darbo sutartis.

- Pajamas gaunant iš užsienio bus reikalinga pažyma apie paskutinių 6 mėn. darbo užmokestį, darbo sutartis ir bankinės sąskaitos išrašai, liudijantys pajamų gavimą.

- Pajamas gaunant pagal verslo liudijimą, dirbant pagal individualios veiklos pažymą ar gaunant nuomos pajamas, bus reikalinga pajamų deklaracija, patvirtinta Valstybinės mokesčių inspekcijos.

- Kitos pažymos ar dokumentai, liudijantys šeimos pajamų gavimą.

Kokia yra geriausia vartojimo paskola?

Geriausia vartojimo paskola gali skirtis priklausomai nuo individualių poreikių, finansinės situacijos ir asmeninių prioritetų. Svarbu rinktis paskolą, kuri atitinka jūsų poreikius ir galimybes. Prieš pasirenkant kredito įmonę, svarbu įvertinti kelis veiksnius, įskaitant palūkanų normas, mėnesines įmokas, terminus, sąlygas, taip pat kreditoriaus reputaciją ir klientų atsiliepimus. Taip pat reikėtų išsiaiškinti, ar yra paslėptų mokesčių ar kitų sąlygų, kurios gali paveikti bendrą paskolos sumą. Prieš priimdami sprendimą, svarbu atidžiai išnagrinėti visus šiuos faktus ir palyginti paskolas.

Kokia yra pigiausia vartojimo paskola?

Pigiausia vartojimo paskola gali skirtis priklausomai nuo daugybės veiksnių, įskaitant kredito reitingą, paskolos sumą, terminą, palūkanų normas ir kredito sąlygas. Vis dėlto, norint rasti pigiausią pasiūlymą, svarbu atlikti kruopštų rinkos tyrimą ir palyginti skirtingų kreditorių pasiūlymus. Būtina atkreipti dėmesį ne tik į paskolos palūkanų normą, bet ir į įvairius mokesčius, komisinius ir kitas sąlygas, kurios gali padidinti bendrą paskolos sumą. Rasti pigiausią vartojimo paskolą padės kruopštus pasiūlymų palyginimas.

Ar galima gauti vartojimo paskolą, dirbant užsienyje?

Vartojimo paskola dirbantiems užsienyje dažniausiai gali būti suteikta, tačiau tokia galimybė priklauso nuo konkrečios kredito bendrovės vidaus tvarkos.

Asmenims, dirbantiems užsienyje ir norintiems gauti paskolą, kreditoriai dažnai taiko įvairius papildomus reikalavimus.

- Turima Lietuvos pilietybė arba leidimas gyventi Lietuvoje, kartais – ir nuolatinė deklaruota gyvenamoji vieta Lietuvoje

- Dokumentai, įrodantys užsienyje gaunamų pajamų dydį ir pastovumą (darbo sutartis, banko sąskaitos išrašai, pajamų deklaracija ir kita).

- Gera kredito istorija.

- Kartais – ir Lietuvoje gyvenančio bendraskolininko ar laiduotojo būtinybė.

Ar galima grąžinti vartojimo paskolą anksčiau laiko?

Dažniausiai vartojimo paskola gali būti grąžinama anksčiau laiko, be būtinybės papildomai už tai mokėti. Ši sąlyga turi būti numatyta pasirašytoje paskolos sutartyje. Tiesa, prieš ruošiantis sumokėti likusią paskolos dalį iš karto, siekiant išvengti galimų nesusipratimų, derėtų susisiekti su kredito bendrove.

Ką daryti, jei negaliu laiku sumokėti vartojimo paskolos įmokos?

Susidūrus su finansinėmis problemomis, trukdančiomis laiku sumokėti vartojimo paskolos įmoką, būtina kreiptis į kreditorių, nelaukiant, jog, dėl vėlavimo, būtų pradėti skaičiuoti delspinigiai. Įprastai kreditoriai klientams, atsidūrusiems tokioje situacijoje, gali pasiūlyti įmokų atidėjimo ar paskolos pratęsimo galimybe.

Ar galima vartojimo paskola be pabrangimo?

Taip, galima. Tiesa, vartojimo paskola be pabrangimo, tai yra – galimybė grąžinti tą pačią sumą, kuri ir buvo pasiskolinta, dažniausiai siejasi su akcija, galiojančia klientams, išpildantiems tam tikras sąlygas.

- Besiskolinantiems pirmą kartą.

- Imantiems kreditą, neviršijantį tam tikros sumos, pavyzdžiui, 1000 Eur.

- Imantiems kreditą ne ilgesniam nei nurodytam laikotarpiui, pavyzdžiui, 12 mėnesių ir pan.

Kam gali būti skirta vartojimo paskola namams?

Vartojimo paskola namams dažniausiai išleidžiama tokių reikmių tenkinimui, kaip, pavyzdžiui, remontas, baldų ar buitinės technikos įsigijimas ir pan. Tiesa, reikia pabrėžti, jog, imant vartojimo paskolą, kreditorius iš kliento nereikalauja išsamių ataskaitų, pagrindžiančių, kur buvo išleisti pinigai. Vadinasi, pasiėmus vartojimo paskolą namams, pastaroji gali būti išleista ir reikmių, tiesiogiai nesusijusių su šios finansinės paslaugos pavadinimu, tenkinimu.

Kaip rasti vartojimo paskolą su mažiausiomis palūkanomis?

Vartojimo paskolą mažiausiomis palūkanomis greitai ir paprasite rasite, naudodamiesi nemokamomis paskolų palyginimo platformų, pavyzdžiui, Credit123.lt paslaugomis.

Šių dienų filosofija remiasi tuo, jog geriau turėti pinigų dabar ir pasiekti savo tikslų, nei laukti iki jie bus pasiekti po N metų. Todėl prireiktus atlikti remontą, įsigyti brangesnį pirkinį, nusprendžiama imti paskolą ir įsigijus daiktą juo naudoti ir pagerinti savo gyvenimo kokybę, nei laukti ir taupyti. Kreditas yra vienas populiariausių pasirinkimų galvojant apie gyvenimo kokybės kėlimą. Todėl trumpai aptarsime kas yra

Šių dienų filosofija remiasi tuo, jog geriau turėti pinigų dabar ir pasiekti savo tikslų, nei laukti iki jie bus pasiekti po N metų. Todėl prireiktus atlikti remontą, įsigyti brangesnį pirkinį, nusprendžiama imti paskolą ir įsigijus daiktą juo naudoti ir pagerinti savo gyvenimo kokybę, nei laukti ir taupyti. Kreditas yra vienas populiariausių pasirinkimų galvojant apie gyvenimo kokybės kėlimą. Todėl trumpai aptarsime kas yra